Российские банки в 2026 году: рекордные прибыли на фоне трансформации рынка и санкционного давления

Российские банки в 2026 году: рекордная прибыль на фоне санкций и цифровой революции

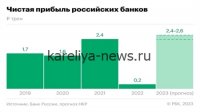

В 2026 году банковский сектор России продемонстрировал беспрецедентные финансовые результаты: совокупная прибыль по итогам года превысила 3,5 трлн рублей, что стало абсолютным историческим максимумом. Такие данные приводят эксперты Центробанка и ведущие аналитики рынка. Рост прибыли на 22% по сравнению с 2025 годом стал результатом сложного взаимодействия макроэкономических факторов, адаптации к санкционному давлению и ускоренной цифровизации.

Что стоит за рекордными показателями?

Эксперты выделяют несколько ключевых причин, обеспечивших банкам высокую маржинальность и устойчивость:

- Рост процентных доходов. Высокие ключевые ставки Центробанка (в среднем 12–14% годовых в 2026 году) позволили банкам увеличить чистый процентный спред — разницу между ставками по кредитам и депозитам. Особенно выгодными оказались корпоративные займы и ипотека.

- Перераспределение активов. Из-за санкций западные банки покинули российский рынок, что открыло возможности для локальных игроков. Сбербанк, ВТБ и «Открытие» активно наращивали портфели корпоративных кредитов, замещая иностранные банки в сегменте крупного бизнеса.

- Цифровизация и оптимизация издержек. Пандемия COVID-19 дала мощный импульс к развитию дистанционных сервисов, но в 2026 году банки сделали ставку на искусственный интеллект и автоматизацию. Это позволило сократить операционные расходы на 15–20% и повысить качество обслуживания клиентов.

- Рост комиссионных доходов. Увеличение объемов безналичных платежей, развитие эквайринга и цифровых кошельков принесли банкам дополнительные миллиарды рублей. Лидерами здесь стали Тинькофф Банк и Сбербанк, активно продвигающие собственные платежные экосистемы.

- Снижение резервов под кредитные риски. Благодаря улучшению макроэкономической ситуации и ужесточению требований к заемщикам банки смогли сократить отчисления в резервы на 8–10%, что напрямую отразилось на чистой прибыли.

Лидеры рынка: кто заработал больше всех?

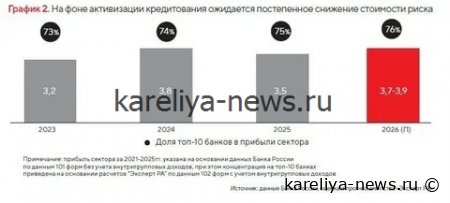

Традиционно Сбербанк остается абсолютным лидером по объему прибыли, заработав в 2026 году 1,8 трлн рублей (рост на 18% к 2025 году). Второе место у ВТБ с показателем в 650 млрд рублей, третье — у «Альфа-Банка» (около 400 млрд рублей).

Однако если смотреть на рентабельность активов (ROA) и рентабельность капитала (ROE), то здесь вперед вырываются частные банки:

- Тинькофф Банк — ROE 32%, ROA 4,5%;

- «Открытие» — ROE 28%, ROA 3,8%;

- «Русский Стандарт» — ROE 25%, ROA 3,2%.

Эксперты отмечают, что частные банки быстрее адаптируются к изменениям рынка, внедряют инновационные продукты и оптимизируют бизнес-процессы.

Санкции: как банки научились жить в новых реалиях

Несмотря на ужесточение западных санкций в 2026 году, российский банковский сектор продемонстрировал высокую устойчивость. Ключевыми мерами адаптации стали:

- Переход на национальные платежные системы. Доля операций через МИР и СБП превысила 85% в розничном сегменте. Банки активно продвигают собственные карты и цифровые кошельки, снижая зависимость от Visa и Mastercard.

- Развитие альтернативных каналов привлечения капитала. Из-за ограничений на западные рынки банки переориентировались на азиатские и ближневосточные инвесторов, а также нарастили выпуск облигаций внутри страны.

- Уход от доллара и евро. Доля валютных активов в портфелях банков сократилась до 12% (против 25% в 2022 году). Основной фокус сместился на рублевые инструменты и юани.

- Кибербезопасность и импортозамещение. Банки инвестировали в развитие собственных IT-решений, чтобы минимизировать риски отключения от западных технологий. Особое внимание уделяется защите от кибератак и утечки данных.

Проблемы и вызовы: что ждет банки в 2027 году?

Несмотря на рекордные показатели, эксперты предупреждают о ряде системных рисков, которые могут повлиять на банковский сектор в ближайшие годы:

- Замедление экономического роста. Прогнозы Минэкономразвития на 2027 год предполагают снижение темпов ВВП до 1,5–2% (против 3,6% в 2026 году). Это может привести к росту просрочки по кредитам и снижению спроса на заемные средства.

- Давление регулятора. Центробанк ужесточает требования к капиталу и ликвидности, что может ограничить возможности банков по кредитованию. Особое внимание уделяется системно значимым банкам, на долю которых приходится 80% активов сектора.

- Конкуренция с финтех-компаниями. Такие игроки, как «Яндекс.Деньги» и «СберМаркет», активно осваивают финансовые сервисы, оттягивая клиентов у традиционных банков. В 2026 году доля финтеха в розничном сегменте выросла до 15%.

- Геополитические риски. Новые санкционные пакеты или эскалация конфликтов могут привести к оттоку капитала и девальвации рубля, что негативно скажется на финансовой стабильности банков.

Выводы: устойчивость через инновации

Рекордные прибыли российских банков в 2026 году — это не только результат благоприятной макроэкономической конъюнктуры, но и следствие стратегической адаптации к новым реалиям. Банки научились эффективно работать в условиях санкций, наращивать цифровые компетенции и диверсифицировать источники дохода.

Однако будущее сектора будет зависеть от того, насколько быстро банки смогут реагировать на новые вызовы: замедление экономики, конкуренцию с финтехом и ужесточение регулирования. Те, кто сможет сохранить гибкость и инновационность, продолжат лидировать, а отстающие рискуют потерять позиции.

В 2027 году рынок ждет новая волна трансформаций — и только самые адаптивные игроки смогут извлечь из нее выгоду.

Читайте также: